Hotline: 0972666668

Hotline: 0972666668

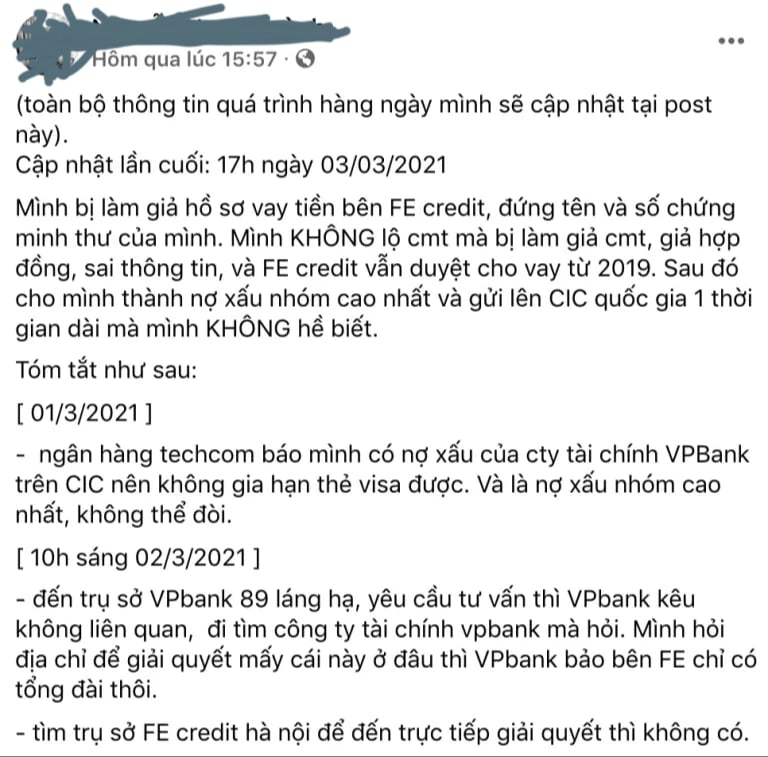

Anh Nguyễn Ngọc Q. (Hà Nội) cho biết cuối tháng 2 vừa qua, trong thời gian làm thủ tục gia hạn thẻ tín dụng Visa của Techcombank, anh bất ngờ được phía ngân hàng thông báo đang có một khoản nợ xấu tại Công ty tài chính VPBank (FE Credit) được lưu giữ trên Trung tâm thông tin tín dụng Quốc gia (CIC). Đặc biệt, đây đã là khoản nợ xấu ở nhóm cao nhất (Nhóm 5 – Nợ có khả năng mất vốn, khó đòi).

Trước thông tin này, anh Q. chia sẻ chưa từng làm thủ tục vay tiền hay phát sinh khoản vay nào bên phía FE Credit. Trong khi đó, khoản nợ xấu của anh Q. đã bị lưu giữ trên CIC từ năm 2019 mà anh này không hề hay biết.

Công ty Tài chính Ngân hàng Việt Nam Thịnh Vượng (FE Credit).

“Tôi không hề để lộ thông tin chứng minh nhân dân mà bị làm giả chứng minh nhân dân, giả hợp đồng để vay tiền bên FE Credit. Thậm chí, các thông tin cá nhân trên hợp đồng còn sai so với thông tin gốc nhưng phía công ty tài chính này vẫn duyệt cho vay và giải ngân”, anh Q. chia sẻ.

Sau thông báo của ngân hàng, anh tự tra cứu trên trang website của FE Credit và phát hiện có hợp đồng vay đứng tên và chứng minh thư nhân dân (CMND) của mình, dù trước đó chưa từng liên hệ hay giao dịch với công ty tài chính này.

Trường hợp bị làm giả hồ sơ của anh Q.

Làm việc với công ty tài chính, anh biết hồ sơ vay dựa trên số CMND của anh nhưng người vay lại là nữ. Tài khoản được giải ngân trùng với họ tên nhưng lại được mở tại một ngân hàng khác và không phải tài khoản của anh.

Nhưng anh Q. chỉ là một trong rất nhiều trường hợp bị giả mạo CMND kiểu này, không vay nhưng vẫn mắc nợ.

Tương tự như trường hợp anh Q, trước đó đã có nhiều người phản ánh việc bỗng dưng trở thành con nợ của Công ty Tài chính Ngân hàng Việt Nam Thịnh Vượng (FE Credit).

Gần cuối tháng 2, anh Nguyễn Tiến L. phát hiện mình có nợ xấu nhóm 3 do 8 hợp đồng vay phát sinh tại FE Credit với tổng dư nợ gốc hơn 38 triệu đồng. Hồ sơ được lưu tại công ty tài chính cho thấy là CMND cũ của anh nhưng bị làm giả, hình ảnh trên đó là của một người lạ. Tréo ngoe thay, tài khoản nhận tiền cũng đứng tên anh và CMND giả mạo kia, được mở tại VIB. Khoản nợ xấu "từ trên trời rơi xuống" đang khiến anh lo lắng không yên khi nợ xấu không kịp xoá, công việc làm ăn kinh doanh sẽ bị ảnh hưởng.

Năm 2020, anh Trần Tấn B. (SN 1997, ngụ H.Phú Hoà, Phú Yên) vô cùng bức xúc về việc bỗng dưng bị Công ty Tài chính Ngân hàng Việt Nam Thịnh Vượng (FE Credit) cáo buộc mình đang nợ hơn 63 triệu đồng. Bên cạnh đó, FE Credit còn uỷ quyền cho Công ty thu hồi nợ HP thực hiện thu hồi nợ trong khi anh B hoàn toàn vay mượn gì.

Theo phản ánh, khoảng tháng 3/2020, bất ngờ có hai người đàn ông xăm trổ tìm đến nhà của anh Trần Tấn B liên tục tìm hiểu, điều tra về bản thân anh B và gia đình anh từ hàng xóm xung quanh. Cụ thể, những người này cho biết anh B có thể bị khởi kiện về tội lừa đảo chiếm đoạt tài sản nếu không thanh toán số tiền đã vay hơn 45 triệu đồng cho Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng.

Anh B. cho biết: “Thời điểm này tôi đi làm xa không có nhà nên những người này dùng những lời đe doạ và chuyển lời cho hàng xóm thông báo lại cho tôi”.

Tiếp đó, ngày 3/9/2020, gia đình anh B. bất ngờ nhận được thông báo số 20191205-2964876/GFAA.010920-1872/BĐ về việc “Xác lập hồ sơ pháp lý tố tụng vụ việc vi phạm Hợp đồng Tín dụng đã ký giữa khách hàng nợ với Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng”, đề ngày 3/9/2020, từ Phòng pháp lý khởi kiện của Công ty Cổ phần thu hồi nợ HP.

Theo nội dung thông báo trên, Công ty thu hồi nợ HP có toàn quyền đại diện cho FE Credit thực hiện thu hồi các khoản nợ phát sinh từ việc vi phạm HĐTD số 20191205-2964876, đã ký giữa anh Trần Tấn B và FE Credit ngày 5/12/2019 và tính đến ngày 1/9/2020 là hơn 63 triệu đồng. Đơn vị này cũng cho biết sẽ khởi kiện/tố cáo khách nợ là anh B đến các cơ quan bảo vệ pháp luật.

Rất nhiều tin nhắn rác đều đặn gửi tới số điện thoại của người dùng

Tình trạng hàng loạt trường hợp bỗng nhiên trở thành con nợ của các công ty tài chính đang diễn ra ngày càng nhiều do trước đó bị mất chứng minh nhân dân (CMND) và bị kẻ xấu lợi dụng.

Theo các chuyên gia tài chính, hoạt động cho vay tiêu dùng nghiễm nhiên có rủi ro cao hơn so với tín dụng qua kênh ngân hàng thương mại. Nguyên nhân do hầu hết khách hàng của các công ty cho vay tiêu dùng đều là nhóm khách hàng dưới chuẩn của ngân hàng.

Chính điều này khiến quy trình, thủ tục cho vay và giải ngân của các công ty tài chính thường đơn giản hơn nhiều so với ngân hàng. Đây cũng là kẽ hở để kẻ gian có thể lợi dụng.

Để làm rõ vấn đề, PV Tạp chí Kinh tế tập đoàn đã liên hệ với FE Credit để tìm hiểu sự việc, tuy nhiên đã nhiều ngày trôi qua phóng viên vẫn chưa nhận được phản hồi nào từ phía đơn vị này.

Chúng tôi sẽ tiếp tục thông tin tới bạn đọc!

Bài 2: Hệ lụy từ tiếng xấu “nợ khó đòi”, ai chịu trách nhiệm?

ĐỪNG BỎ LỠ

ĐỪNG BỎ LỠ-

Bất cập tại dự án Ecolife Capitol khiến cư dân “ăn không ngon, ngủ không yên”

Bất cập tại dự án Ecolife Capitol khiến cư dân “ăn không ngon, ngủ không yên”

-

Bình Định: Thi công dự án Ecolife Riverside gây ô nhiễm môi trường, làm nứt tường nhà dân

Bình Định: Thi công dự án Ecolife Riverside gây ô nhiễm môi trường, làm nứt tường nhà dân

-

Một số ngân hàng bắt đầu điều chỉnh tăng lãi suất huy động đầu tháng 3 năm 2021

Một số ngân hàng bắt đầu điều chỉnh tăng lãi suất huy động đầu tháng 3 năm 2021

-

Các ngân hàng tiếp tục thanh lý nhiều dự án bất động sản nghìn tỷ trong đầu năm 2021

Các ngân hàng tiếp tục thanh lý nhiều dự án bất động sản nghìn tỷ trong đầu năm 2021

-

Hai lãnh đạo Ngân hàng Quốc Dân NCB mua 2,3 triệu cổ phiếu

Hai lãnh đạo Ngân hàng Quốc Dân NCB mua 2,3 triệu cổ phiếu

-

Hàng loạt dự án hoang tàn, Vietinbank vẫn lọt top ngân hàng giá trị nhất thế giới

Hàng loạt dự án hoang tàn, Vietinbank vẫn lọt top ngân hàng giá trị nhất thế giới

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- Thuế quan, M&A và Business Matching: Tâm điểm Hội thảo HDBank Japan Desk 2025

- HDBank vào Top 50 Doanh nghiệp niêm yết tiêu biểu nhất 2025

- HDBank - Ngân hàng duy nhất tại Việt Nam 8 năm liền là “Nơi làm việc tốt nhất Châu Á”

- HDBank bắt tay TerraPay mở rộng mạng lưới kiều hối toàn cầu

- HDBank nhận 3 giải thưởng uy tín về hiệu quả kinh doanh, thương hiệu và đổi mới sáng tạo

- HDBank chung tay cùng Chính phủ hỗ trợ đồng bào vùng bão lũ