Hotline: 0972666668

Hotline: 0972666668

Nổi bật nhất trong dự thảo sửa đổi lần này là “ Điều 1. Sửa đổi, bổ sung một số điều của Thông tư 39/2013/TT-NHNN”, Ngân hàng Nhà nước dự định rút ngắn thời gian cho vay quá hạn và tăng tỷ lệ trích lập dự phòng rủi ro để phản ánh đúng nghiệp vụ cho vay tái cấp vốn và mức độ rủi ro của nghiệp vụ này theo ý kiến của Bộ Tài chính tại công văn số 16956/BTC-TCNH ngày 6/12/2013.

Cụ thể, tại khoản 3 điều 6 của Thông tư, các khoản tái cấp vốn được phân loại theo mức độ rủi ro tăng dần như sau:

Nhóm 1: Các khoản tái cấp vốn trong hạn; các khoản tái cấp vốn không quy định thời hạn thanh toán phát sinh dưới 6 tháng (rút ngắn so với quy định tại Thông tư 39 là 1 năm).

Nhóm 2: các khoản tái cấp vốn đã quá hạn dưới 6 tháng (quy định trước đó là là 1 năm); các khoản tái cấp vốn không quy định thời hạn thanh toán phát sinh từ 6 tháng đến dưới 1 năm; các khoản tái cấp vốn được gia hạn nợ lần đầu còn trong hạn.

Nhóm 3: các khoản tái cấp vốn đã quá hạn từ 6 tháng đến dưới 1 năm (quy định trước là 1 đến dưới 2 năm); các khoản tái cấp vốn không quy định thời hạn thanh toán phát sinh từ 1 năm đến dưới 3 năm (rút ngắn so với quy định cũ là từ 3 năm đến dưới 5 năm); các khoản tái cấp vốn được gia hạn nợ lần thứ 2 còn trong hạn; các khoản tái cấp vốn đã được gia hạn nợ lần đầu và quá hạn dưới 06 tháng (quy định trước là 1 năm).

Nhóm 4: các khoản tái cấp vốn đã quá hạn từ 1 năm đến dưới 2 năm (quy định trước đó là 2 đến dưới 3 năm); các khoản tái cấp vốn không quy định thời hạn thanh toán phát sinh từ 3 năm đến dưới 5 năm (trước đó là 5 đến dưới 10 năm); các khoản tái cấp vốn được gia hạn nợ lần thứ 3 còn trong hạn; các khoản tái cấp vốn đã gia hạn nợ lần đầu và quá hạn từ 6 tháng đến dưới 1 năm (quy định trước đó là 1 đến dưới 3 năm); các khoản tái cấp vốn đã gia hạn nợ lần thứ 2 và quá hạn dưới 06 tháng.

Nhóm 5: các khoản tái cấp vốn hạn đã quá hạn từ 2 năm trở lên (trước đây là 3 năm); các khoản tái cấp vốn không quy định thời hạn thanh toán phát sinh từ 5 năm trở lên (trước đây là 10 năm); các khoản tái cấp vốn được gia hạn nợ lần thứ 4 trở lên; các khoản tái cấp vốn đã gia hạn nợ lần đầu và quá hạn trên 1 năm; các khoản tái cấp vốn đã gia hạn nợ lần thứ 2 và quá hạn trên 6 tháng; các khoản nợ được khoanh.

Ngân hàng Nhà nước dự định rút ngắn thời gian cho vay quá hạn và tăng tỷ lệ trích lập dự phòng rủi ro

Dự thảo Thông tư bổ sung thêm bước xin ý kiến Bộ Tài chính trước khi Thống đốc quyết định sử dụng khoản dự phòng rủi ro để tăng cường tính khách quan, minh bạch khi sử dụng khoản dự phòng rủi ro để xử lý tổn thất.

Đối với các khoản phải thu tại Khoản 5 Điều 6 Thông tư này được quy định: Các khoản phải thu có khả năng tổn thất, không thu hồi được trong quá trình hoạt động mà Ngân hàng Nhà nước có đủ bằng chứng tin cậy xác định đối tượng phải thu là tổ chức đã phá sản, giải thể, đối tượng phải thu là cá nhân đang mắc bệnh hiểm nghèo (có xác nhận của bệnh viện) hoặc đã chết, hoặc khoản nợ đã yêu cầu thi hành án nhưng không thể thực hiện được do đối tượng nợ bỏ trốn khỏi nơi cư trú (có văn bản của cơ quan thi hành án hoặc xác nhận của chính quyền địa phương nơi đối tượng thu nợ có hộ khẩu thường trú).

Dự thảo Thông tư quy định bổ sung đại diện Bộ Tài chính, Bộ Tư pháp và các đơn vị có liên quan theo đề nghị của Ngân hàng Nhà nước vào thành viên Hội đồng xử lý tổn thất để đảm bảo tính khách quan, minh bạch khi sử dụng khoản dự phòng rủi ro để xử lý tổn thất.

Về trình tự xử lý tổn thất, dự thảo Thông tư bổ sung quy định về trình tự xử lý khoản tổn thất đang theo dõi ngoài bảng cân đối kế toán, hội đồng xử lý khoản tổn thất đang theo dõi ngoài bảng cân đối kế toán để đảm bảo tính khách quan, minh bạch khi xử lý khoản tổn thất đang theo dõi ngoài bảng cân đối kế toán.

Dự thảo Thông tư quy định bổ sung đại diện Bộ Tài chính, Bộ Tư pháp và các đơn vị có liên quan theo đề nghị của Ngân hàng Nhà nước vào thành viên Hội đồng xử lý khoản tổn thất đang theo dõi ngoài bảng cân đối kế toán để đảm bảo tính khách quan, minh bạch khi sử dụng khoản dự phòng rủi ro để xử lý tổn thất.

ĐỪNG BỎ LỠ

ĐỪNG BỎ LỠ-

Techcombank lãi ròng 12.600 tỷ đồng năm 2020, nợ xấu còn 0,5%

Techcombank lãi ròng 12.600 tỷ đồng năm 2020, nợ xấu còn 0,5%

-

Ngân hàng TMCP Sài Gòn có Quyền Tổng Giám đốc mới

Ngân hàng TMCP Sài Gòn có Quyền Tổng Giám đốc mới

-

Ngân hàng nhà nước chấp thuận cho VIB tăng vốn, vượt 15.531 tỷ đồng

Ngân hàng nhà nước chấp thuận cho VIB tăng vốn, vượt 15.531 tỷ đồng

-

Nữ Chủ tịch HĐQT trẻ tuổi nhất ngành ngân hàng ở Kienlongbank là ai?

Nữ Chủ tịch HĐQT trẻ tuổi nhất ngành ngân hàng ở Kienlongbank là ai?

-

Vốn ngân hàng tiếp tục tới lĩnh vực ưu tiên, "bỏ qua" bất động sản, chứng khoán

Vốn ngân hàng tiếp tục tới lĩnh vực ưu tiên, "bỏ qua" bất động sản, chứng khoán

-

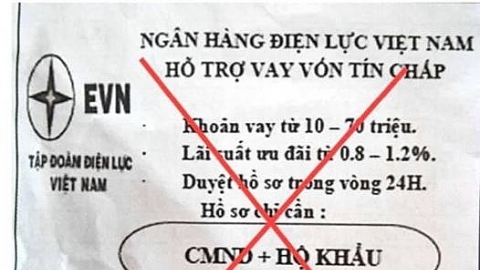

Giả danh “Ngân hàng điệnlực Việt Nam” để… cho vay tiền

Giả danh “Ngân hàng điệnlực Việt Nam” để… cho vay tiền

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- Tiên phong đồng hành cùng ngành y tế dự phòng, HDBank triển khai Kiosk y tế thông minh tại Viện Pasteur TP.HCM

- HDBank lập “hat-trick” giải thưởng Euromoney 2025, khẳng định vị thế quốc tế của ngân hàng Việt

- HDBank giữ vị trí thứ 3 Top ngân hàng niêm yết uy tín và hiệu quả nhất Việt Nam

- 5 tháng đầu năm, HDBank tặng 2.000 căn nhà tình thương

- HDBank thúc đẩy tài chính trọn đời bằng hệ sinh thái tài chính số toàn diện

- Trước thềm đại lễ 30/4, HDBank tìm ra chủ nhân 1 ký vàng SJC và 16 khách hàng trúng thưởng