Hotline: 0972666668

Hotline: 0972666668

Dấu hiệu lạc quan về tín dụng và lợi nhuận

Quý 2/2021 gần như nằm trọn trong làn sóng dịch COVID-19 lần thứ tư, song báo cáo tài chính của nhiều ngân hàng cho thấy, tình hình kinh doanh vẫn rất tích cực. Thậm chí, có ngân hàng đã kịp hoàn thành kế hoạch lợi nhuận của cả năm trong vòng 6 tháng.

Cụ thể, trong 6 tháng đầu năm, Saigonbank đã đạt lợi nhuận trước thuế đạt 136 tỷ đồng, tăng 9% so với cùng kỳ năm 2020, vượt kế hoạch cả năm. MSB ước đạt 2.800 tỷ đồng lợi nhuận trong 6 tháng, gấp 3 lần cùng kỳ và hoàn thành 85% mục tiêu cả năm.

Lợi nhuận trước thuế Saigonbank tăng 9% so với cùng kỳ năm 2020, vượt kế hoạch cả năm

Ngân hàng ACB cũng đã hoàn thành 60% kế hoạch lợi nhuận cả năm, với 6.400 tỷ đồng lợi nhuận, tăng 66% so với cùng kỳ. SeABank báo lãi trước thuế 6 tháng tăng gấp 2,3 lần cùng kỳ năm 2020. Tại VietBank, lợi nhuận nửa đầu năm nay đã đạt 65% kế hoạch năm, riêng lợi nhuận quý II/2021 tăng 3,5 lần so với cùng kỳ...

Động lực tăng trưởng lợi nhuận đến từ các ngân hàng rất đa dạng. Với đa phần ngân hàng, lợi nhuận vẫn đến từ lãi thuần. Tín dụng tăng mạnh cộng với chi phí huy động vốn thấp, lãi vay giảm chậm đẩy biên lãi ròng (NIM) của nhiều ngân hàng tăng vọt lên trên 4%, giúp ngân hàng bội thu nhờ cho vay. Tính đến cuối tháng 6/2021, nhiều ngân hàng có mức tăng trưởng tín dụng rất cao, như ACB (tăng 9,4%), Vietcombank (tăng gần 9%), VIB (tăng 8,1%), TPBank (tăng gần 11%)...

Thời gian qua, hàng loạt ngân hàng đã giảm lãi vay để hỗ trợ doanh nghiệp, khiến lợi nhuận ngân hàng giảm đáng kể. Tuy nhiên, theo ước tính của giới phân tích, số lợi nhuận này có thể sẽ được bù đắp trong 2 quý cuối năm nhờ việc Ngân hàng Nhà nước sẽ tăng hạn mức tín dụng cho các ngân hàng.

Dù dịch bệnh đang diễn rất phức tạp, song nhiều ngân hàng dự báo, tín dụng sẽ bật tăng trở lại trong quý 4/2021.

Nợ xấu và lãi dự thu cùng tăng

Bên cạnh con số lợi nhuận tăng mạnh, điều đáng chú ý là lãi và phí dự thu, nợ xấu của nhiều nhà băng cũng tăng đáng kể.

Đơn cử, tại ABBank trong 6 tháng đầu năm, lãi và phí dự thu là 979 tỷ đồng, tăng 26% so với cùng kỳ năm ngoái.

Lãi dự thu của các ngân hàng tăng mạnh

Ở những ngân hàng quy mô lớn hơn cũng ghi nhận lãi dự thu tăng mạnh. Cụ thể, tại MB, lãi và phí phải thu tính đến ngày 30/6/2021 tăng 17,7%, lên 4.554 tỷ đồng; các khoản phải thu tăng 16,6%, lên gần 21.000 tỷ đồng. Techcombank cũng ghi nhận các khoản phải thu tăng 42,4%, lên gần 23.500 tỷ đồng; lãi và phí phải thu 5.736 tỷ đồng, tăng 9,6%...

Lãi dự thu là khoản lãi ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lãi (bao gồm cho vay khách hàng), ngân hàng chưa thu được tiền thật từ khoản này, tuy nhiên khoản này vẫn được ghi nhận vào báo cáo thu nhập của ngân hàng và từ đó tạo ra lợi nhuận.

Lãi dự thu được hiểu là dòng tiền không có thật nhưng vẫn được ghi nhận vào thu nhập của ngân hàng. Khi đó, lợi nhuận từ các khoản này ngân hàng chưa được thu về nhưng vẫn phải thực hiện nộp thuế cho phần thu nhập đó và được sử dụng để chia cổ tức.

Điều này dẫn đến việc khi rủi ro xảy ra, các khoản lãi dự thu không thể thu hồi, toàn bộ những kế hoạch đã thực hiện trước có thể phải thay đổi. Đây là một việc được đánh giá là nhạy cảm và khá khó khăn trong quá trình xử lý. Không những thế, nó còn ảnh hưởng đến hoạt động cho nhiều năm về sau.

Trên thực tế, lãi dự thu liên quan mật thiết đến lợi nhuận, tăng trưởng tín dụng và cả nợ xấu thực. Một chuyên gia ngành ngân hàng khẳng định, trong một số trường hợp, lãi dự thu không đơn thuần là các khoản lãi ngân hàng dự tính thu được trong tương lai, mà chính là nợ xấu tiềm ẩn.

Bức tranh nợ xấu của các ngân hàng theo báo cáo kết quả kinh doanh quý 2/2021 cũng là một điểm tối trong kết quả kinh doanh kỳ này.

Cụ thể, nợ xấu tuyệt đối của ABBank tăng 17,6% trong nửa đầu năm, lên 1.556 tỷ đồng, chiếm 2,32% tổng dư nợ cho vay, tăng khá mạnh so với đầu năm nay. Tỷ lệ nợ xấu trên tổng dư nợ cho vay của ABBank hồi đầu năm 2021 ở mức 2,09%. Trong đó, đáng chú ý là nợ nhóm 3 tăng tới 90% so với đầu năm, nợ nhóm 5 cũng tăng gần 40%.

Tại một số ngân hàng khác, nợ xấu cũng tăng đáng kể. Chẳng hạn, nợ xấu tính đến ngày 30/06/2021 của Vietinbank tăng mạnh 52% so với đầu năm, ghi nhận gần 14.500 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ vay của ngân hàng cũng tăng từ 0,94% lên 1,34%. Tổng nợ xấu tính đến cuối tháng 6/2021 của Vietcombank tăng 31% so với đầu năm, chiếm gần 6.865 tỷ đồng. Tất cả các nhóm nợ xấu đều tăng mạnh, tăng cao nhất là nợ nghi ngờ (gấp 3,4 lần). Kết quả, tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 0,62% lên 0,74%.

Lợi nhuận một số ngân hàng chưa được phản ánh chính xác

Theo báo cáo cập nhật triển vọng ngành ngân hàng của Công ty Chứng khoán Yuanta Việt Nam, đối với việc trích lập dự phòng, hầu hết các ngân hàng đều tăng trích lập dự phòng trong quý 2/2021, nhưng không phải ngân hàng nào cũng có tỷ lệ bao phủ nợ xấu cao.

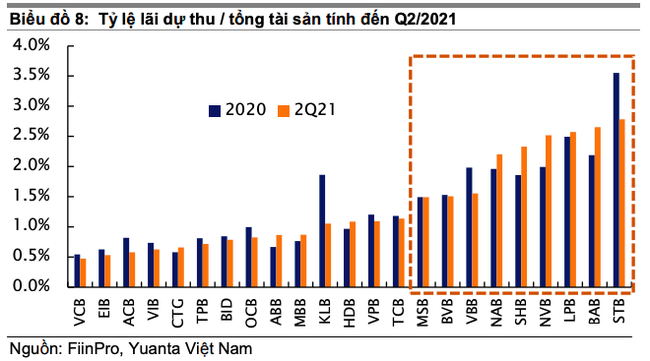

Tỷ lệ lãi dự thu/tổng tài sản của các ngân hàng tính đến quý 2/2021

Mặc dù các ngân hàng cho rằng tỷ lệ bao phủ nợ xấu nên phụ thuộc vào giá trị của tài sản thế chấp, nhưng chuyên gia cho rằng một vài loại tài sản thế chấp nhất định (như khoản cho vay mua xe và những khoản cho vay tài chính tiêu dùng khác) có sự biến động về giá trị thị trường và cũng có thể mất nhiều thời gian để thanh lý trong bối cảnh đại dịch diễn biến phức tạp.

Do đó, các ngân hàng có tỷ lệ trích dự phòng bao nợ xấu (LLR) cao được đánh giá là những ngân hàng có nền tảng vững mạnh hơn, có thể hạn chế được sự suy giảm của chất lượng tài sản do ảnh hưởng của đại dịch. Hiện tỷ lệ LLR của Vietcombank, đạt 352%, là mức cao nhất ngành. Tỷ lệ LLR cao giúp Vietcombank linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó có thể tăng thu nhập trong giai đoạn 2021-2022 mà không làm giảm chất lượng tài sản. Techcombank, MBBank và ACB cũng đang theo đuổi chiến lược thận trọng với tỷ lệ LLR cao.

Chuyên gia cho rằng, lợi nhuận của các ngân hàng trong năm 2021 và 2022 phần nào phụ thuộc vào khả năng thu hồi nợ từ những khoản nợ vay tái cơ cấu. Nếu những khoản nợ này trở thành nợ xấu, các ngân hàng – đặc biệt là những ngân hàng có tỷ lệ LLR thấp – sẽ phải tăng thêm dự phòng, từ đó làm giảm lợi nhuận của các ngân hàng.

Yuanta Việt Nam cho biết, một số ngân hàng có tỷ lệ lãi dự thu/tổng tài sản tương đối cao, điều này có thể khiến lợi nhuận chưa được phản ánh chính xác. Đồng thời làm tăng rủi ro tiềm ẩn nếu các ngân hàng không thu được các khoản lãi dự thu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh thu nếu khoản lãi không thu được xảy ra trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở một kỳ kế toán khác.

Lãi dự thu chưa thu được có thể làm giảm lợi nhuận. Theo đó, các chuyên gia cho rằng nhà đầu tư nên chú ý nhiều hơn đến các ngân hàng có lãi dự thu và chênh lệch thu nhập lãi âm ở mức cao để có những đánh giá chính xác hơn về chất lượng lợi nhuận của các ngân hàng.

Theo Tầm nhìn

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- Thuế quan, M&A và Business Matching: Tâm điểm Hội thảo HDBank Japan Desk 2025

- HDBank vào Top 50 Doanh nghiệp niêm yết tiêu biểu nhất 2025

- HDBank - Ngân hàng duy nhất tại Việt Nam 8 năm liền là “Nơi làm việc tốt nhất Châu Á”

- HDBank bắt tay TerraPay mở rộng mạng lưới kiều hối toàn cầu

- HDBank nhận 3 giải thưởng uy tín về hiệu quả kinh doanh, thương hiệu và đổi mới sáng tạo

- HDBank chung tay cùng Chính phủ hỗ trợ đồng bào vùng bão lũ