Hotline: 0972666668

Hotline: 0972666668

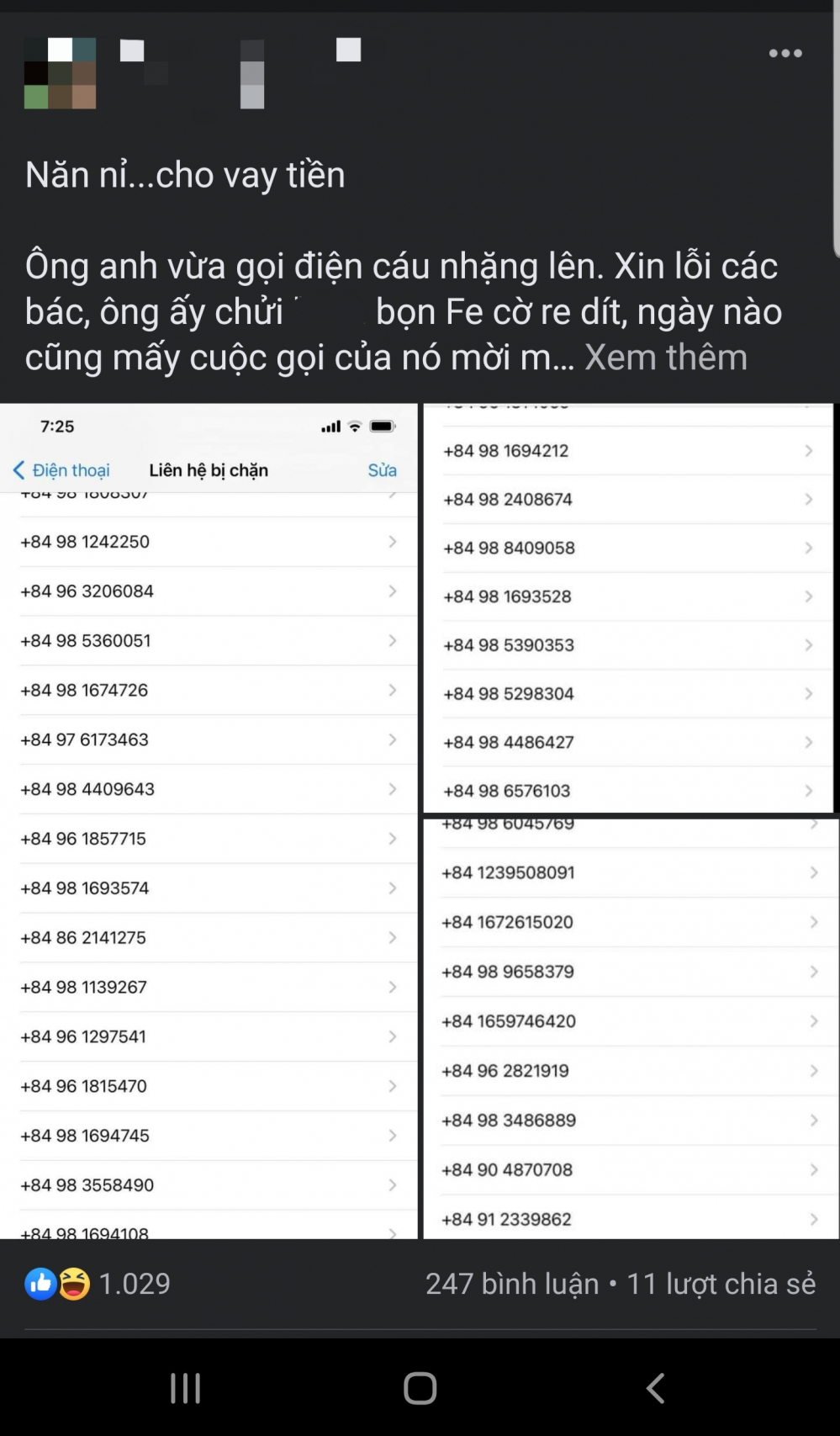

Không có nhu cầu vay tiền, cũng đã nhiều lần gọi điện lên tổng đài yêu cầu xóa số và nhân viên của FE Credit không gọi điện mời hỗ trợ vay tiền nữa thế nhưng gần 4 năm nay anh Nguyễn Khắc C (Quảng Ninh) liên tục nhận được hàng chục cuộc gọi mời vay tiền vào những lúc nghỉ ngơi sau khi làm việc. “Nhiều lần tôi từ chối ngắt máy thì liên tục trong vòng 15 phút mà có đến 12 số khác nhau gọi điện mời vay tiền như khủng bố điện thoại tôi. Tôi có chặn số nhưng không hết được, chặn số này lại có số khác gọi, nhiều khi áp lực tôi cáu, chửi bậy nhưng họ còn gọi nhiều hơn. Tôi rất mệt mỏi với tình trạng này, đã nhiều lần tôi dọa nếu còn gọi điện mời vay tiền nữa tôi sẽ kiện, nhưng họ vẫn thản nhiên như không có gì”, anh C. nói.

Và đến khi “không thể chịu đựng được nữa”, anh C. cầu cứu đến truyền thông thì đơn vị này hứa sẽ cho anh vào danh sách chặn cuộc gọi từ FE.

Anh C ở Quảng Ninh đã phải "cầu cứu" một page thông tin, đăng loạt cuộc gọi đến máy mình trong nhiều năm.

Nghị định số 91/2020/NĐ-CP thay thế Nghị định số 90/2008/NĐ-CP và Nghị định số 77/2012/NĐ-CP về chống tin nhắn rác, thư điện tử rác, cuộc gọi rác đã quy định rõ Tin nhắn quảng cáo mà không được sự đồng ý trước của người sử dụng hoặc tin nhắn quảng cáo vi phạm các quy định về gửi tin nhắn quảng cáo tại Nghị định này”; hoặc “Tin nhắn vi phạm các nội dung bị cấm theo quy định tại Điều 9 Luật Giao dịch điện tử, Điều 12 Luật Công nghệ thông tin, Điều 12 Luật Viễn thông, Điều 8 Luật Quảng cáo, Điều 7 Luật An toàn thông tin mạng, Điều 8 Luật An ninh mạng”.

“Cuộc gọi rác” là gọi điện thoại quảng cáo mà không được sự đồng ý trước của người sử dụng hoặc gọi điện thoại quảng cáo vi phạm các quy định về gọi điện thoại quảng cáo hoặc gọi điện thoại vi phạm các nội dung bị cấm theo quy định.

Theo Nghị định 91/2020/NĐ-CP, mức xử phạt đối với hành vi thực hiện tin nhắn rác, thư điện tử rác, cuộc gọi rác từ 5 triệu đồng đến 100 triệu đồng.

Cụ thể mức phạt cho từng hành vi như sau:

- Phạt tiền từ 5 - 10 triệu đồng: Gọi điện thoại quảng cáo khi chưa được đồng ý một cách rõ ràng, đến người đã từ chối nhận cuộc gọi quảng cáo; gửi tin nhắn đăng ký đến người sử dụng đã từ chối hoặc không trả lời nhận tin nhắn đăng ký quảng cáo.

- Phạt tiền từ 20 - 30 triệu đồng: Gọi hơn 1 cuộc gọi đến 1 số điện thoại trong vòng 24 giờ hoặc ngoài khoảng thời gian từ 8 giờ - 17 giờ mỗi ngày mà không có thỏa thuận khác…

- Phạt tiền từ 60 - 80 triệu đồng: Gửi tin nhắn đăng ký quảng cáo không đúng quy định; gửi bất kỳ tin nhắn quảng cáo nào đến các số điện thoại nằm trong danh sách không quảng cáo.

- Phạt tiền từ 80 - 100 triệu đồng: Gửi tin nhắn quảng cáo, gọi điện thoại quảng cáo đến các số điện thoại nằm trong danh sách không quảng cáo.

Ngoài việc phạt tiền, người vi phạm còn có thể bị buộc thu hồi số điện thoại đã thực hiện hành vi vi phạm.

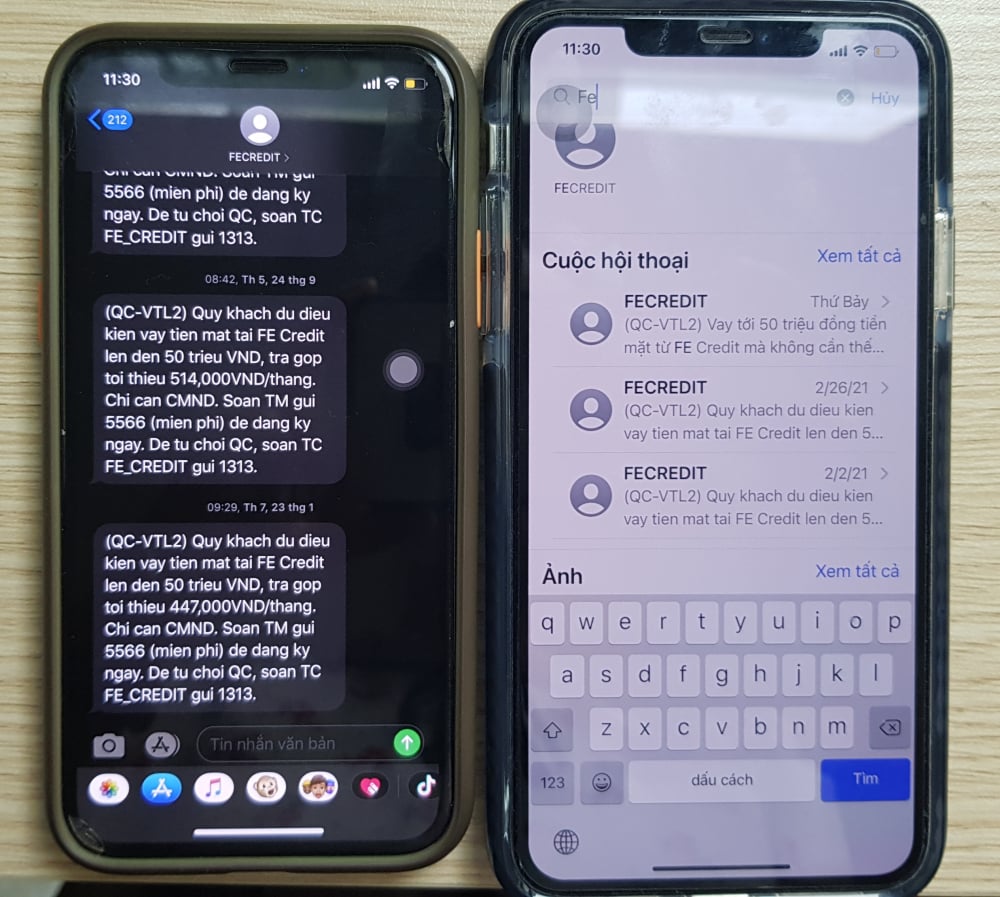

Bất chấp quy định, hàng ngày vẫn có rất nhiều người đã và đang bị quấy rối bởi những lời mời chào vay vốn với ưu đãi hấp dẫn từ FE Credit.

Với những người gặp khó khăn về tài chính, thì những lời mời chào hấp dẫn hỗ trợ xử lý nợ xấu, cho vay lãi suất thấp chính là giải pháp tối ưu để cứu nguy kịp thời, thế nhưng thực chất đây chính là những đường dây cho vay nặng lãi, những khách không trả nợ đúng hẹn, là khó tránh khỏi bị khủng bố, đe dọa.

Với tâm lý cần tiền trả nợ, nhiều người không tìm hiểu kỹ, tin tưởng vào những tin nhắn quảng cáo vay tiền để rồi dính nợ xấu

Dính nợ xấu sẽ gây cản trở không nhỏ trong quá trình làm hồ sơ vay, cũng như rất ít tổ chức tài chính chấp nhận khách hàng nợ xấu vay vốn.

Đối với các khách hàng được xếp hạng vào nhóm 3,4,5 của Fe Credit bạn sẽ phải mất vài năm để có thể xóa nợ xấu cũng như làm sạch lịch sử tín dụng của mình, ban rất khó để đi vay ngân hàng hoặc các tổ chức khác. Trên thực tế thông tin về lịch sử tín dụng của khách hàng vay vốn trên hệ thống các ngân hàng và tổ chức tín dụng trên toàn quốc sẽ được hệ thống dữ liệu ghi nhớ trong vòng 3 – 5 năm kể từ thời điểm người đi vay trả đầy đủ gốc và lãi. Trong thời gian này bạn sẽ không thể vay vốn tại bất kỳ tổ chức và ngân hàng nào khác nữa.

Với một số ngân hàng và tổ chức tín dụng có hệ thống kiểm soát rủi ro chặt chẽ, đặc biệt là các ngân hàng có vốn nước ngoài hoặc chi nhánh các ngân hàng nước ngoài tại Việt Nam, khách hàng đã rơi vào nhóm nợ xấu thì có thể không bao giờ được xét duyệt khoản vay với bất kì hình thức nào. Điều này còn ảnh hưởng với những cá nhân có cùng địa chỉ và chung sổ hộ khẩu với khách hàng thuộc nhóm nợ xấu.

Theo luật sư Diệp Năng Bình: “Dù chưa từng đi vay, cũng chẳng “xù nợ” ai bao giờ, song nhiều người vẫn bị dính vào nợ xấu. Đó có thể là do một trong những lý do sau:

Đứng ra vay giùm người khác, cho người khác mượn CMND rất dễ gây ra rủi ro cao, mất điện thoại, bị người khác đánh cắp thông tin cá nhân. Vì vậy, một số lưu ý để không phải vướng vào những khoản nợ xấu “oan ức” đó, người dân tuyệt đối không đứng ra bảo lãnh giúp bạn bè, người thân để vay ngân hàng. Nếu đã lỡ đứng ra bảo lãnh hoặc cho mượn CMND thì nên chú ý và nhắc nhở người vay nên đóng đúng ngày. Nếu là người đang vay tiền online, bạn phải thanh toán đúng hạn, không nên chậm quá 10 ngày. Bởi, nếu thanh toán khoản vay trễ, công ty cho vay sẽ đưa hồ sơ của bạn đến bộ phận CIC. Điều này gây ảnh hưởng tiêu cực đến lịch sử tín dụng của bạn”.

Có thể thấy, việc thanh toán nợ đúng hạn, đầy đủ là trách nhiệm của người vay để tránh làm ảnh hưởng tới cơ hội vay vốn về sau. Bởi khi đã quá hạn dù chỉ 1 ngày cũng sẽ nằm trong danh sách đen của hệ thống CIC gây mất uy tín đối với các tổ chức tín dụng.

Trong tình hình hiện nay, các đường dây cho vay nặng lãi lại tăng cường hoạt động trở lại. Đánh vào tâm lý nhiều người đang bị nợ xấu và hỗ trợ cho vay lãi suất thấp, họ dụ khách hàng chui vào bẫy. Đây chính là “cạm bẫy chết người” được đặt ra để “săn” những người có hoàn cảnh khó khăn về tài chính.

ĐỪNG BỎ LỠ

ĐỪNG BỎ LỠ-

VPBank bị xử lý vi phạm về thuế, nộp phát sinh 18 tỷ đồng năm 2018 và 2019

VPBank bị xử lý vi phạm về thuế, nộp phát sinh 18 tỷ đồng năm 2018 và 2019

-

Bộ tứ HĐQT VPBank gồm những ai?

Bộ tứ HĐQT VPBank gồm những ai?

-

Chưa được cấp Giấy chứng nhận quyền sử dụng đất, Đông Mê Kông đã vội thế chấp 22.931 m2 đất cho VPBank

Chưa được cấp Giấy chứng nhận quyền sử dụng đất, Đông Mê Kông đã vội thế chấp 22.931 m2 đất cho VPBank

-

Không vay tiền nhưng vẫn bị "ghim" "nợ khó đòi" của FE Credit

Không vay tiền nhưng vẫn bị "ghim" "nợ khó đòi" của FE Credit

-

Techcombank lãi ròng 12.600 tỷ đồng năm 2020, nợ xấu còn 0,5%

Techcombank lãi ròng 12.600 tỷ đồng năm 2020, nợ xấu còn 0,5%

-

Hệ lụy từ tiếng xấu, nợ khó đòi, ai chịu trách nhiệm?

Hệ lụy từ tiếng xấu, nợ khó đòi, ai chịu trách nhiệm?

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- Ngân hàng tiếp sức doanh nhân nữ cho đường dài

- Thêm 1 khách hàng của HDBank bất ngờ thành tỷ phú

- Thêm tính năng Quỹ nhóm, App HDBank tiếp tục gia tăng lợi ích của hệ sinh thái số

- Hơn 100 khách hàng trúng vàng và hàng triệu đồng khi mở tài khoản HDBank

- Thẻ tín dụng HDBank “hớp hồn” hàng ngàn GenZ tại Sóng Festival 2023

- Còn hơn 7.000 giải hoàn tiền đến 5 triệu đồng của HDBank đang chờ chủ nhân